به گزارش خبرگزاری ایمنا، بازارهای مالی جهانی در نقطهای حساس قرار گرفتهاند؛ جایی که ارزشگذاری ۱۹ تریلیون دلاری بخش فناوری و هوش مصنوعی نه بر پایه بهرهوری کنونی، بلکه بر اساس انتظاراتی شکل گرفته که ممکن است تحقق آنها دههها زمان ببرد. هرچند نسبت قیمت به درآمد آیندهنگر (Forward P/E) در سطح ۲۶ برابر، نسبت به حباب داتکام سال ۲۰۰۰ با نسبت ۶۰ برابر معتدلتر به نظر میرسد، اما ریسکهای ساختاری امروز ماهیتی متفاوت و بالقوه سیستماتیکتر دارند. همگرایی عواملی در اقتصاد رفتاری (از جمله ترس از جا ماندن (FOMO)، رفتار گلهای، تمرکز بیسابقه بازار، و نفوذ فراگیر فناوری در همه بخشهای اقتصادی) شرایطی ایجاد کرده که در آن، هرگونه اصلاح بازار میتواند بهسرعت به بحرانی اقتصادی در سطح جهانی تبدیل شود؛ بحرانی که پیامدهای آن ممکن است بسیار شدیدتر از نمونههای تاریخی باشد.

انتظارات در مقابل واقعیت

رونق فعلی هوش مصنوعی، تصویری پارادوکسیکال از ارزشگذاری بازار ارائه میدهد. شرکتهای پیشرو در بخش فناوری، از جمله NVIDIA، مایکروسافت و اپل، به سرمایههای بازاری بیسابقهای دستپیدا کردهاند، بهطوری که NVIDIA بهطور موقت از ۴.۷ تریلیون دلار فراتر رفت، مایکروسافت به ۴.۱ تریلیون دلار رسید و اپل از مرز ۴ تریلیون دلار عبور کرد. این سه شرکت تنها شرکتهای عمومی در تاریخ هستند که به چنین ارزشهایی دست پیدا کردهاند، با این حال اقتصاد بنیادی پشت این قیمتها شکاف قابلتوجهی میان ارزشگذاری بازار و تحقق واقعی بهرهوری نشان میدهد.

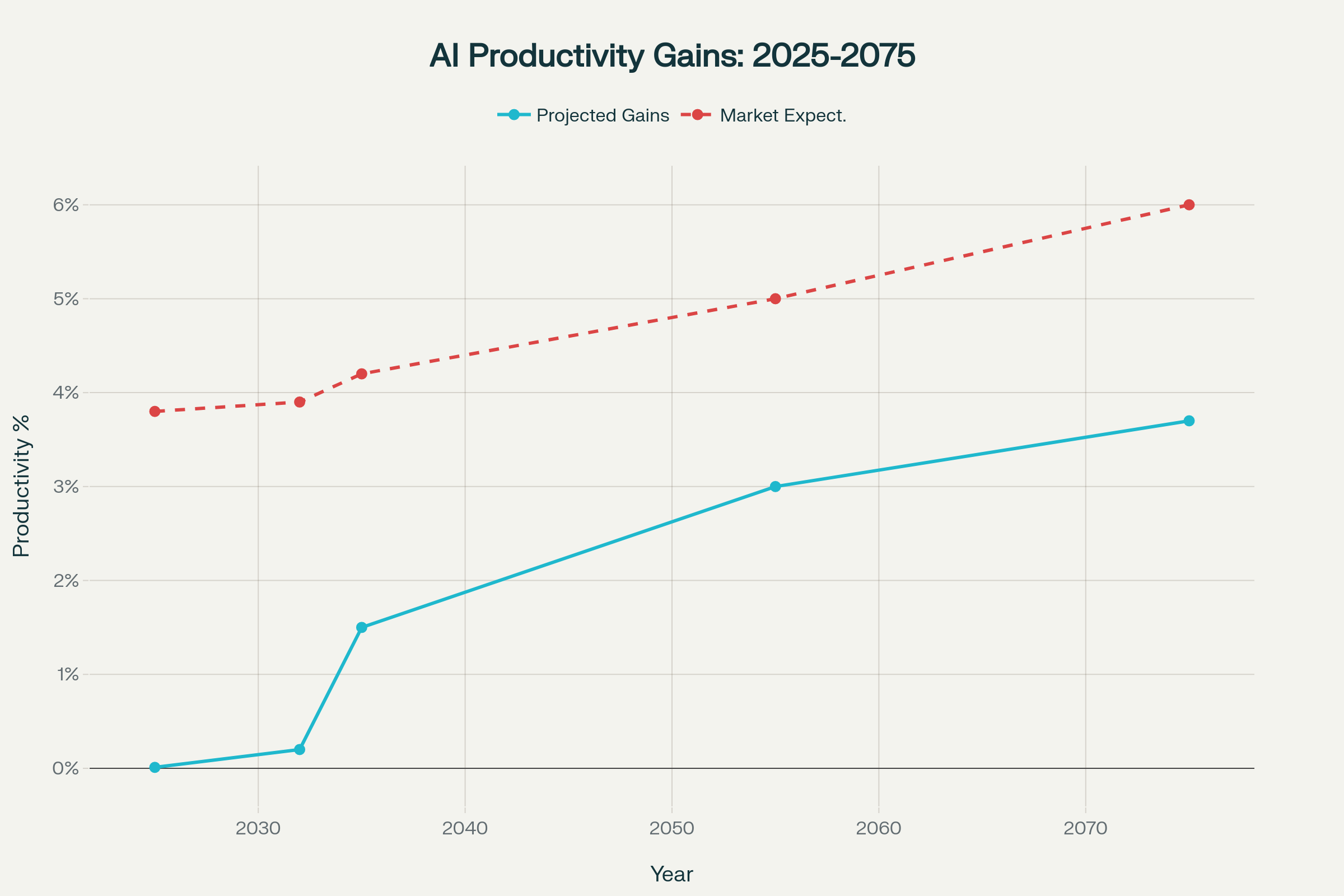

افزایشهای بهرهوری اندازهگیریشده، چالش ارزشگذاری را روشن میکند، شواهد کنونی نشان میدهد که هوش مصنوعی در سال ۲۰۲۵ تنها ۰.۰۱ واحد درصد به رشد سالانه بهرهوری آمریکا کمک کرده و پیشبینیها حداکثر سهم آن را تا سال ۲۰۳۲ تنها ۰.۲ واحد درصد نشان میدهند، وقتی این ارقام برای کل اقتصاد نرمالسازی میشوند، بهبود تجمعی بهرهوری کل عوامل (TFP) تنها ۱.۵ درصد تا سال ۲۰۳۵ و ۳.۷ درصد تا سال ۲۰۷۵ خواهد بود، با این حال این پیشبینیهای بهنسبت محدود بهرهوری باید توجیهکننده سرمایهگذاریهای فناوری به ارزش نزدیک به ۲۰ تریلیون دلار و هزینههای سرمایهای سالانهای باشد که پیشبینی میشود تا سال ۲۰۳۰ به ۶ تا ۷ تریلیون دلار برسد.

تحلیلگران گلدمن ساکس برآورد کردهاند که هوش مصنوعی میتواند حدود ۸ تریلیون دلار درآمد اضافی برای شرکتهای آمریکایی ایجاد کند، اگرچه این بازه بین ۵ تا ۱۹ تریلیون دلار متغیر است، نکته کلیدی این است که ارزش کل افزودهشده به سهام مرتبط با هوش مصنوعی از زمان معرفی ChatGPT در نوامبر ۲۰۲۲ بیش از ۱۹ تریلیون دلار بوده است، که نشان میدهد بازارها بخش عمدهای از پتانسیل افزایش ارزش را حتی پیش از تحقق بهرهوری قیمتگذاری کردهاند.

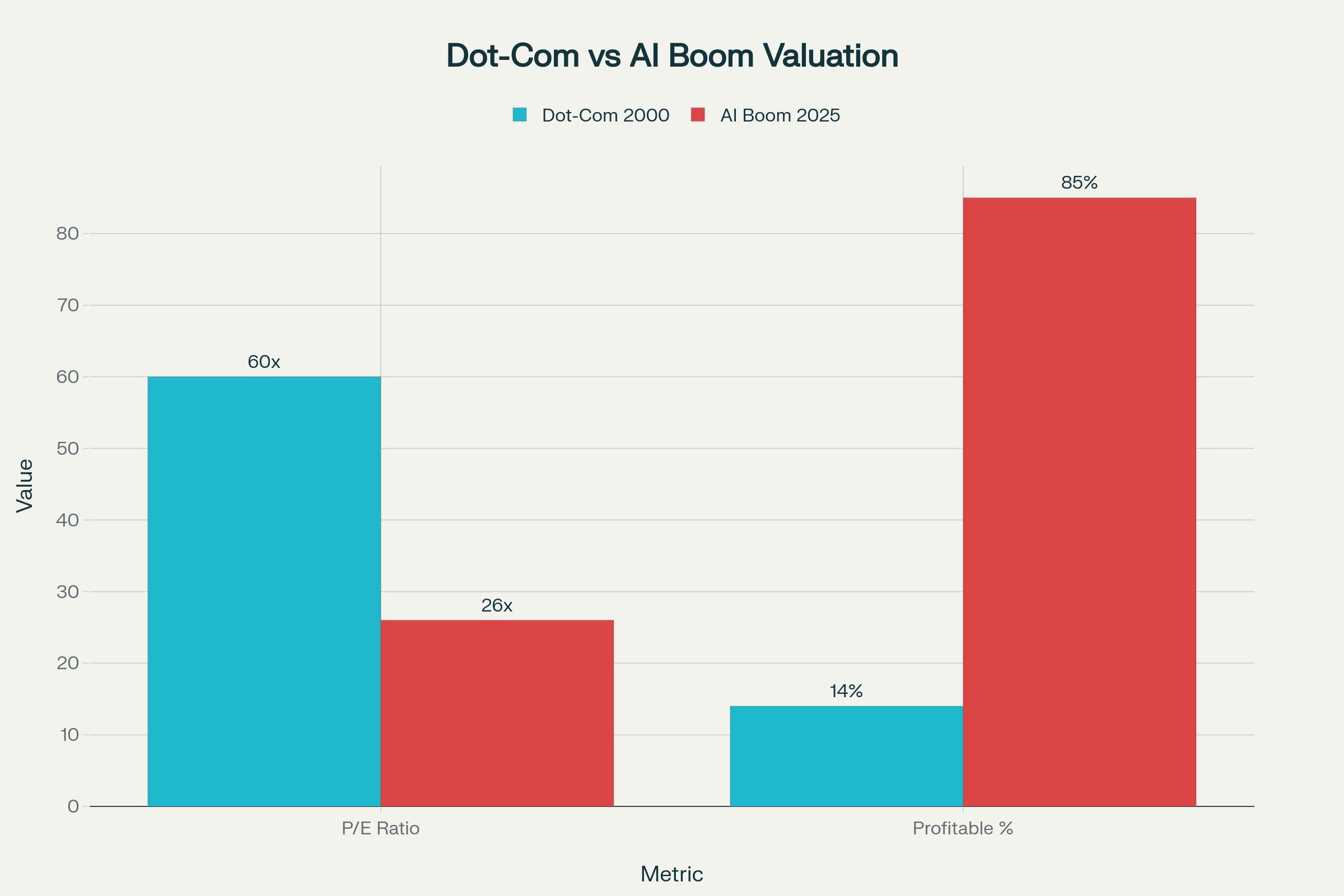

ضرایب ارزشگذاری و سودآوری: حباب دات کام (۲۰۰۰) در مقابل رونق هوش مصنوعی (۲۰۲۵)

مقایسه رونق فعلی هوش مصنوعی با حباب داتکام در سال ۲۰۰۰، هم الگوهای دلگرمکننده و هم هشداردهندهای را آشکار میکند. از منظر شاخصهای سطحی، ارزشگذاریهای کنونی به نظر واقعگرایانهتر میرسند؛ نسبت قیمت به درآمد آیندهنگر (Forward P/E) برای شاخص نزدک -۱۰۰ در مارس ۲۰۰۰ به ۶۰ برابر رسید، در حالی که امروز حدود ۲۶ برابر است. علاوه بر این، در اوج حباب داتکام، تنها ۱۴ درصد شرکتهای فعال در بخش فناوری سودآور بودند، در حالی که شرکتهای بزرگ فناوری و هوش مصنوعی امروزی ( همچون مایکروسافت، اپل، NVIDIA و آلفابت) سود قابل توجه و رو به رشدی تولید میکنند، با این حال این مقایسههای سطحی دلگرمکننده، تفاوتهای ساختاری مهمی را پنهان میکند که ممکن است بازارهای کنونی را شکنندهتر سازد، برخلاف دوران داتکام که سفتهبازی برپایهی بدهی میان هزاران استارتاپ متمرکز بود، هزینههای سرمایهای عظیم امروز از طریق سود و ترازنامههای شرکتها تأمین میشود، که در کوتاهمدت انعطاف مالی بیشتری ایجاد میکند، اما نوعی ریسک سیستماتیک متفاوت را پدید میآورد؛ صندوق بینالمللی پول هشدار داده است که هرچند اصلاح بازار هوش مصنوعی به دلیل این مکانیزم خودتأمینی، احتمالی فشار فوری بر بخش بانکی ایجاد نخواهد کرد، اما تغییر در احساسات بازار میتواند منجر به قیمتگذاری گستردهتر داراییها شود و مؤسسات مالی غیر بانکی که در معرض بخش فناوری هستند را تحت تأثیر قرار دهد.

یک تفاوت کلیدی که امروز را از دورههای گذشته جدا میکند، تمرکز بیسابقه بازار است که پیامدهایی بنیادی متفاوت دارد، در حباب داتکام پنج شرکت برتر نزدیک ۴۵ درصد شاخص را تشکیل میدادند و مشارکت سفتهبازانه در میان تعداد زیادی شرکت توزیع شده بود، امروز ده شرکت برتر S&P 500 حدود ۳۵ درصد کل سرمایه بازار شاخص را در اختیار دارند، اما نگرانکنندهتر اینکه NVIDIA به تنهایی ۸ درصد S&P 500 را تشکیل میدهد؛ سطح تمرکزی که سه تا چهار برابر وزنهای تاریخی معمول برای یک شرکت واحد است.

از اصلاح فناوری تا رکود جهانی

واکنش بازار و دولتها؛ تلاش برای کنترل بحران

اکونومیست گزارش میدهد که علیرغم هشدارهای فراوان، بانکهای مرکزی آمریکا و اروپا هنوز سیاست پولی سختگیرانه را اجرا نکردهاند تا بازار سهام را آرام کنند، دلیل این تردید، نگرانی از رکود گسترده و کاهش شدید رشد اقتصادی است، ارزشگذاری جمعی سهام فناوری و شرکتهای هوش مصنوعی بهگونهای شده است که هر گونه تصمیم اشتباه یا واکنش دیرهنگام میتواند زمینهساز سقوط سیستماتیک شود.

افزون بر واکنش دولتها، سرمایهگذاران بزرگ نیز شروع به بیمهکردن سبدهای دارایی خود و فروش بخشی از سهام پرسود کردهاند، صندوقهایی که در بحران رهنی آمریکا مشهور شدند، بار دیگر موقعیت «Short Sell» را انتخاب کردهاند و انتظار سقوط دارند، هر کاهش اندک در شاخص نزدک (NASDAQ) یا S&P، بلافاصله موج اخبار منفی و حدسهای بیشتر درباره شروع بحران را دامن میزند.

در جمعبندی اکونومیست، یک سوال کلیدی مطرح میشود: آیا اقتصاد جهانی میتواند سقوط یک بازار مالی بزرگ را تابآور باشد؟ شواهد تاریخی نشان میدهد که بحرانهای مالی بهطورمعمول با سرعت زیاد از بازارهای مالی به اقتصاد واقعی سرایت میکنند، اما تفاوت بحران فعلی، شدت وابستگی جهانی به فناوری و AI است که دامنه اثرات آن را عمیقتر و اجتنابناپذیرتر میکند.

اگر چه امید به رشد بهرهوری و کاهش هزینهها از طریق AI استدلالی قوی برای پایداری بازار است، اما تجربههای قبلی نشان میدهد که انتظارات بیش از حد و قیمتگذاری غیرمنطقی همواره منجر به سقوط و رکود میشود، پس سیاستگذاران باید با درس گرفتن از بحرانهای گذشته، ابزارهای نظارتی جدیدی برای بازارهای فناوری و تکنولوژی هوش مصنوعی طراحی کنند.

بر اساس گزارش اکونومیست، بحران بالقوه بازار مالی جهان نه تنها ناشی از رشد «غیرمنطقی» قیمت سهام فناوری، بلکه به علت همپیوندی بیسابقه فناوری با ساختارهای اقتصادی، سیاسی و اجتماعی دنیا قابلیت زنجیرهای و فراگیر دارد. موفقیت یا شکست بخش AI و فناوری، اثر مستقیم بر اشتغال، تولید، تجارت و حتی ثبات سیاسی کشورها خواهد داشت،دولتها باید با ابزارهای جدید چابک و هوشمندانه وارد میدان شوند و ریسک سقوط بازار را جدیتر از گذشته دنبال کنند؛ چرا که بحران بعدی ممکن است چیزی فراتر از یک فروپاشی مالی کلاسیک و با تبعات چندلایه جهانی باشد.

پیشبینیهای رشد بهرهوری هوش مصنوعی در مقابل ارزشگذاریهای بازار (۲۰۲۵-۲۰۷۵)

روانشناسی پشت افزایش ارزش سهام فناوری، علل مشابهی با حبابهای تاریخی را نشان میدهد، اگرچه ساختارهای تأمین مالی متفاوت هستند. ترس از جا ماندن (FOMO) بهعنوان عامل اصلی تورم بازار عمل میکند و با بالا بردن قیمت داراییها فراتر از ارزش ذاتی، ۲۰ تا ۳۵ دردصد از گسترش نوسانات بازار را ایجاد کرده و فشار خرید خودتقویتکنندهای به وجود میآورد، تحقیقات نشان میدهند که خرید تحت تأثیر FOMO منجر به تصمیمگیریهای شتابزده در بازار میشود، جایی که سرمایهگذاران تحت تأثیر اثبات اجتماعی و سلسلهمراتب اطلاعاتی قرار میگیرند، همبستگیها نشان میدهند افرادی که گرایش به FOMO دارند، بهطور معناداری بیشتر احتمال دارد که رفتار گلهای را دنبال کنند ( بهویژه در دورههای نوسان شدید بازار) .

رفتار گلهای مؤسسات این دینامیک را در سراسر بازار سرمایه تشدید میکند. برخلاف سفتهبازی پراکنده خردهفروشان در دوره داتکام، رفتار گلهای کنونی شامل مدیران بزرگ دارایی است که همزمان سرمایه خود را به همان مجموعه متمرکز از سهام غول فناوری منتقل میکنند. سهام موسوم به هفت بزرگ (Magnificent Seven) (NVIDIA، مایکروسافت، اپل، آلفابت، آمازون، متا و تسلا) از زمان معرفی ChatGPT در نوامبر ۲۰۲۲، حدود ۷۵ دردصد بازده S&P 500، ۸۰ درصد رشد سود و ۹۰ درصد رشد هزینههای سرمایهای را به خود اختصاص دادهاند، هنگامی که انتظارات ناامیدکننده میشوند یا احساسات بازار تغییر میکند، این تمرکز جریان سرمایه میتواند با شدت مشابه معکوس شود. مایکل بری، سرمایهگذاری که پیشبینی بحران مسکن ۲۰۰۸ را با موقعیتهای شورت ۲۰۰۶-۲۰۰۷ خود انجام داد، بهتازگی بیش از ۱ میلیارد دلار موقعیت شورت علیه PALANTIR و NVIDIA باز کرده است. او معتقد است شرکتهای فناوری با استفاده از برنامههای استهلاک طولانی، هزینههای سرمایهای را کمارزش نشان میدهند و سودآوری را بیش از حد گزارش میکنند؛ بهعنوان نمونه، پیشبینی میشود این میزان تا سال ۲۰۲۸ در Oracle حدود ۲۶.۹ درصد و در Meta حدود ۲۰.۸ درصد باشد. افشای عمومی این موقعیتها فشار اضافی بر ارزشگذاری سهام فناوری ایجاد کرده و نشان میدهد چگونه تغییرات رفتاری میتواند سریعاً از شادی افراطی به ترس شدید منتقل شود.

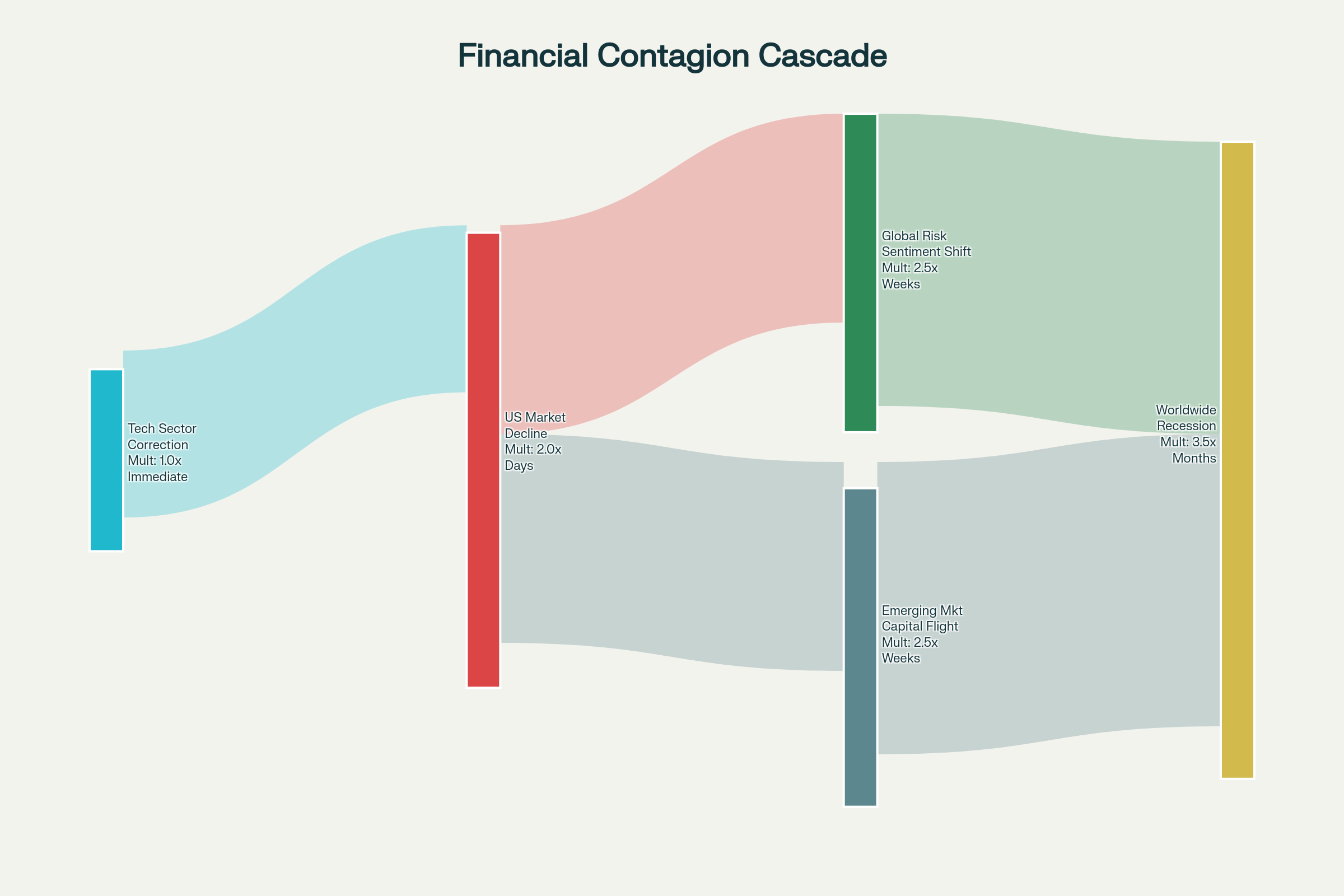

وابستگی مالی جهانی و ریسکهای سرایت سیستماتیک

احتمال اصلاح بازار فناوری، ریسکهای سیستماتیک دارد که از بحران مالی ۲۰۰۸ متفاوت است؛ نه به دلیل ضعیف بودن پیوندهای مالی، بلکه به این دلیل که هوش مصنوعی در سراسر زیرساختهای اقتصادی جای گرفته است. برخلاف بحران مسکن که در ابزارها و مؤسسات مالی خاص متمرکز بود، اختلال در فناوری بهطور همزمان بر لجستیک، زنجیرههای تأمین، سیستمهای بهداشتی، زیرساخت مالی، شبکههای ارتباطی و عملیات دولتی اثر خواهد گذاشت.

بازارهای نوظهور و اقتصادهای در حال توسعه بهویژه آسیبپذیر هستند، حتی اگر مرکز سفتهبازی فناوری نباشند. بسیاری از این کشورها سرمایهگذاریهای قابل توجهی در زیرساخت فناوری و پروژههای تحول دیجیتال انجام دادهاند، با انتظار اینکه هوش مصنوعی توسعه اقتصادی آنها را تسریع کند؛ صندوق بینالمللی پول برآورد کرده است که اقتصادهای بازار نوظهور تا سال ۲۰۵۰ با کمبود مالی تجمعی بیش از ۱۰ تریلیون دلار برای پاسخگویی به نیازهای توسعه روبهرو خواهند بود، اصلاح بازار فناوری همزمان با کاهش دسترسی به سرمایه و افزایش هزینههای قرض گرفتن، کشورها را مجبور میکند بین پرداخت بدهی و خدمات عمومی ضروری انتخاب کنند و ممکن است بحران بدهی حاکمیتی در چندین منطقه ایجاد شود.

مؤسسات مالی غیر بانکی نیز یکی دیگر از نقاط ضعف بحرانی هستند، بانک مرکزی اروپا و نهادهای نظارتی شناسایی کردهاند که واسطهگری مالی غیر بانکی دارای اهرم بیش از حد، نبود تطابق نقدینگی و ویژگیهای درهمتنیدگی است. نگرانی اصلی این است که این مؤسسات منابع قابل توجهی به بانکها ارائه میدهند، داراییهای قابل توجهی از بدهی دولتها دارند و سرمایهگذاران عمده در بازارهای سهام جهانی هستند. اصلاح بازار سهام فناوری میتواند از طریق پرتفویهای این مؤسسات غیر بانکی منتشر شود، که منجر به فروش اجباری داراییها، تسریع کاهش قیمتها و انتشار فشار در سراسر سیستم مالی خواهد شد.

آسیبپذیری سیستمی از طریق تسلط بخشی

شاید مهمترین تفاوت بحران بالقوه امروز با نمونههای تاریخی، یکپارچگی کامل فناوری در تمامی فرایندهای تولید اقتصادی باشد، در زمان سقوط داتکام بحران بیشتر شرکتهای ارتباطات و اینترنت را تحت تأثیر قرار داد و صنایع سنتی، سیستمهای بهداشتی، تولید و خدمات مالی بهنسبت سالم باقی ماندند. اما امروز، هوش مصنوعی و فناوریهای پیشرفته زیرساخت عملیاتی اصلی تمام فعالیتهای اقتصادی را تشکیل میدهند؛ این وابستگی یکپارچه مسیرهای سرایت ریسک را بهطور بنیادی متفاوت از بحران مالی ۲۰۰۸ ایجاد میکند. بحران وامهای زیرپرتفوی (subprime) از یک کلاس دارایی آغاز شد و از طریق اهرم مالی و ریسک طرف مقابل به مؤسسات مالی منتقل شد. در مقابل، اصلاح بازار فناوری بر ظرفیت عملیاتی شرکتها در تمامی صنایع اثر خواهد گذاشت. کاهش سرمایهگذاری یا شکست سیستمهای فناوری، اختلالات زنجیره تأمین ایجاد کرده و منجر به اختلالات تولیدی گسترده در تولید، لجستیک و توزیع میشود، همزمان کاهش اعتماد تجاری موجب کاهش سفارشها، افزایش بیکاری و افت مصرف میشود که فشار ضدتورمی ایجاد میکند و انتظارات تورمی پایدار بانکهای مرکزی را نقض میکند.

سیاستگذاران با معضل دشواری روبهرو هستند، بانکهای مرکزی که با سیاست پولی انقباضی به دنبال کنترل سفتهبازی هستند، خطر تسریع اصلاح را دارند، و در عین حال، حفظ شرایط تسهیلی میتواند به تورم داراییها دامن بزند، کاهش ۲۵ واحد پایه نرخ بهره توسط فدرال رزرو در سپتامبر و اکتبر ۲۰۲۵ نمونهای از این تناقض است؛ تلاش برای حمایت از اشتغال و رشد اقتصادی، در حالی که همزمان به افزایش ارزش داراییهایی که پیشتر هشدار داده شده بود، دامن میزند.

مواضع سرمایهگذاران و استراتژیهای فروش کوتاه (Short Selling)

شناخت ارزشگذاریهای بیش از حد موجب شده سرمایهگذاران نهادی بزرگ، ریسک تمرکز فناوری را پوشش دهند و در عین حال از طریق رویکردهای متنوع، به تم هوش مصنوعی دسترسی داشته باشند. بخش مهمی از سرمایه نهادی همزمان از سهام «هفت بزرگ» به سمت شرکتهای مرتبط با زنجیره تأمین، زیرساختها و فناوری در بازارهای نوظهور منتقل میشود. این چرخش، تلاشی پیچیده برای بهرهگیری از بهرهوری هوش مصنوعی است بدون اینکه تمام ریسک کاهش ارزش سهام غولها را بپذیرد.

استراتژیهای تهاجمیتر شامل بازگشت فروش کوتاه است که یادآور دوره قبل از بحران ۲۰۰۸ است. علاوه بر موقعیتهای شورت Burry در NVIDIA و PALANTIR، صندوقهای پوشش ریسک پیشرفته از استراتژیهای اختیارات و موقعیتگیری در نوسانات برای کسب سود از اصلاحات احتمالی استفاده میکنند. بانک انگلستان، فدرال رزرو و صندوق بینالمللی پول همگی هشدارهای صریحی درباره ارزشگذاریهای بیش از حد و ریسک اصلاح صادر کردهاند، که نشان میدهد خود سیاستگذاران از پویاییهای ناپایدار قیمتها آگاهاند، بهطور پارادوکسیکال این هشدارها ممکن است همان اصلاحی که قصد جلوگیری از آن را دارند، تسریع کنند، تغییر روانشناختی از خوشبینی بانک مرکزی به حالت هشدار، سیگنالی از اثبات اجتماعی ایجاد میکند که میتواند احساسات سرمایهگذاران را تغییر دهد و پیشبینی خودتحقق یابندهای ایجاد کند، جایی که ترس از اصلاح، شرایط بازار را برای خود اصلاح فراهم میکند.

محدودیتهای سیاستگذاری و ریسک تشدید سرایت

ابزارهای سنتی بانکهای مرکزی برای مدیریت حباب سهام فناوری کمتر مؤثر شدهاند. تغییر نرخ بهره بیشتر بر سفتهبازی برپایهی بدهی تأثیر دارد، در حالی که رونق کنونی از طریق جریانهای نقدی شرکتها تأمین میشود و اهرم مورد نیاز برای اثرگذاری نرخها را کاهش میدهد. تسهیل کمی یا اقدامات پولی بیشتر ممکن است شرایط حباب را تشدید کند و به نوعی فلج سیاستگذاری منجر شود که گزینههای محدود برای مدیریت اصلاح احتمالی باقی میگذارد.

ابزارهای کلاننظارتی (macroprudential) همچون بافر سرمایه ضدچرخهای و نسبتهای اهرم بیشتر در سیستم بانکی اثر دارند و نفوذ محدودی بر واسطهگری مالی غیر بانکی دارند که در حال حاضر در معرض قابل توجه سهام فناوری است، بانک مرکزی اروپا با وجود تعیین بافر ۱.۵ درصد اذعان دارد که این سطح ممکن است برای مقابله با شوکهای سیستماتیک در صورت تغییر شدید احساسات بازار کافی نباشد.

تکهتکه بودن مقررات در حوزههای قضائی مختلف ریسک سیستمیک را افزایش میدهد. در حالی که آمریکا، اتحادیه اروپا و سایر اقتصادهای پیشرفته مکانیزمهای نظارتی مختلفی اجرا کردهاند، ماهیت درهمتنیده بازارهای مالی جهانی به معنای انتقال سریع اثرات سیاست در یک منطقه به مناطق دیگر است، کنترل سرمایه در بازارهای معاصر درعمل بیاثر است و سرمایه میتواند در اولین نشانه تنش، به سمت امنیت فرار کند.

بپذیری سیستمیک خاصی دارند که اغلب در تحلیل بازار نادیده گرفته میشود. برخلاف اقتصادهای پیشرفته با زیرساختهای مالی پیچیده، ساختار نظارتی و اعتبار بانک مرکزی، بسیاری از بازارهای نوظهور سرمایهگذاری سنگینی در فناوری و زیرساخت دیجیتال کردهاند با انتظار دسترسی مداوم به سرمایه. اصلاح بازار فناوری همزمان با کاهش جریان سرمایه بینالمللی، جریان سرمایهگذاری مستقیم خارجی را کاهش داده، سرمایهگذاری مخاطرهآمیز محلی را حذف کرده و هزینههای قرض دولتها را افزایش میدهد.

نیمی از کشورهای در حال توسعه حداقل ۶.۵ درصد درآمد صادراتی خود را صرف پرداخت بدهی عمومی خارجی میکنند، افزایش نرخ بهره یا فرار ناگهانی سرمایه، کشورهای بدهکار را مجبور به بازسازی بدهی کرده و احتمال موجی از ورشکستگیهای حاکمیتی در چندین کشور نوظهور را افزایش میدهد، برخلاف بحران مالی آسیای ۱۹۹۸ که منطقهای بود، اصلاح برپایهی فناوری بهطور همزمان بر بازارهای نوظهور جهانی اثر میگذارد و فرصت تنوعبخشی در بازار سرمایه که پیشتر کمککننده بود را از بین میبرد.

ویژگی متمایز آسیبپذیری سیستمیک

تمایز اصلی امروز با حباب داتکام، نه اهرم مالی، نه سودآوری، و نه بنیادی شرکتها، بلکه تمرکز بیسابقه بازار و یکپارچگی کامل زیرساخت فناوری در اقتصاد است. در سال ۲۰۰۰، شاخص نزدک از ۵۰۴۸ به ۱۱۳۹ کاهش پیدا کرد (کاهش ۷۸ درصد) اما بخش عمده اقتصاد جهانی از طریق تولید سنتی، خردهفروشی و خدمات ادامه پیدا کرد، اصلاحی که امروز NVIDIA، مایکروسافت، اپل و اکوسیستم فناوری آنها را هدف قرار دهد، همزمان تجارت مدرن، تراکنشهای مالی، عملیات بهداشتی، شبکههای برق و عملکرد دولت را مختل میکند، اثرات چندگانه آن فراتر از بحران مالی ۲۰۰۸ خواهد بود زیرا شوک از زیرساخت اقتصادی اصلی آغاز میشود.

بازارهای مالی جهانی موفق شدهاند سناریویی ایجاد کنند که ارزش داراییها به نوآوریهای فناورانه، تحقق بهرهوری و مدلی کسبوکاری که هنوز نامطمئن است وابسته باشد، ارزش بازار کنونی حدود ۱۹ تریلیون دلار برای هوش مصنوعی و فناوری، بازتاب دههها انتظار بهبود بهرهوری آینده است، در حالی که مشارکت سالانه آن در بهرهوری واقعی تنها کسری از درصد است، تفاوت بین پیشبینی خوشبینانه و انتظار واقعی به حد ناراحتکنندهای کاهش پیدا است، همه بازیگران اصلی نهادی (بانکهای مرکزی، صندوق بینالمللی پول، تحلیلگران گلدمن ساکس و حتی مدیران فناوری) هشدار دادهاند که ارزشگذاریها بیش از حد و اصلاح محتمل است.

با وجود این هشدارها، بازارها به رکوردهای تاریخی میرسند، تحت تأثیر همان مکانیسمهای رفتاری که همه حبابهای تاریخی را ایجاد کردهاند، FOMO تحلیل بنیادی را تحت الشعاع قرار میدهد، رفتار گلهای سرمایه را متمرکز میکند و توهم تغییر دائمی، واقعیت رقابت، اشباع بازار و نیاز به تبدیل هزینههای سرمایهای عظیم به سود عملیاتی را پنهان میکند، نتیجه نهایی نامعلوم است؛ یا کاهش تدریجی ارزشها که با تحقق بهرهوری توجیه میشود، یا اصلاح ناگهانی که احساسات ریسک بهطور فاجعهآمیز معکوس میشوند. آنچه واضح است این است که ریسکها با سرعت و دامنه بیسابقه منتشر خواهند شد زیرا هوش مصنوعی و فناوری دیگر بخشهای حاشیهای نیستند بلکه زیرساخت عملیاتی تمدن مدرن شدهاند.