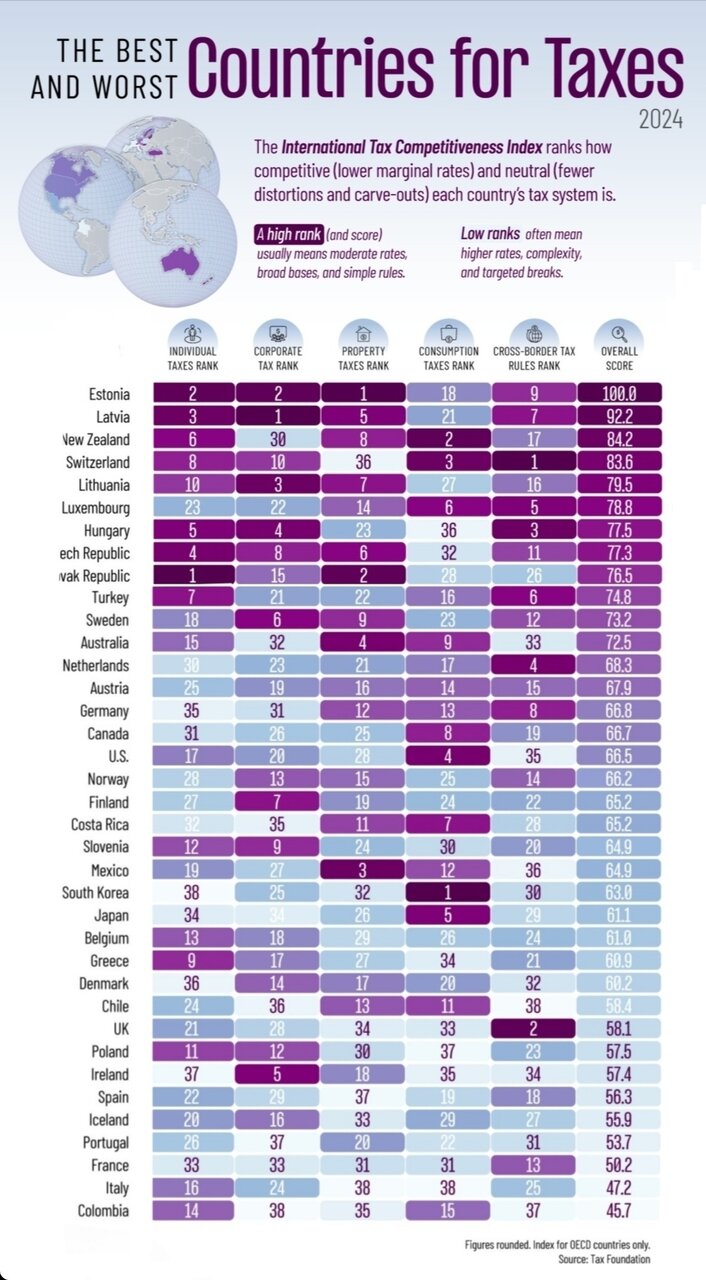

به گزارش سرویس ترجمه خبرگزاری ایمنا، شاخص رقابتپذیری بنیاد مالیاتی سال ۲۰۲۴، تصویری روشن از وضعیت جهانی نظامهای مالیاتی ارائه میکند. این رتبهبندی نشاندهنده اهمیت ساختار نظام مالیاتی در رقابت اقتصادی جهانی است.

شاخص یادشده برای یازدهمین سال متوالی کشور استونی را بهعنوان بهترین نظام مالیاتی در میان اعضای سازمان همکاری و توسعه اقتصادی (OECD) معرفی کرده است. ویژگی اصلی این نظام، نرخ ثابت ۲۰ درصد مالیات بر درآمد شخصی و سود شرکتها است که تنها هنگام توزیع سود پرداخت میشود؛ بنابراین مشوقی برای سرمایهگذاری مجدد در کسبوکار ایجاد و از مالیات مضاعف جلوگیری میکند. استونی همچنین از مالیات بر ثروت و ارث معاف است و مالیاتهای املاک را به سطح محلی واگذار کرده که این امر موجب کاهش هزینههای اجرایی و تحریفهای مالیاتی شده است.

دو کشور دیگر حوزه بالتیک یعنی لتونی و لیتوانی نیز در کنار استونی در میان پنج کشور برتر این شاخص قرار دارند. این منطقه با اعمال نظام مالیاتی ساده و نرخهای ثابت، هزینههای اضافی ناشی از پرداختهای بیمههای اجتماعی و پیچیدگیهای قانونی را کاهش داده و زمینه مناسبی برای جذب سرمایهگذاری خارجی و تسهیل فرآیندهای استخدام نیروی کار فرامرزی فراهم کرده است. این امر در تضاد با تجربه کشورهای اروپایی بزرگ همچون آلمان و فرانسه است که بهعلت پیروی از نظامهای مالیاتی پیچیدهتر و متکی به مالیاتهای سطح بالا و کسریهای متعدد، هزینههای انطباق و اجرای مالیات بالایی دارند.

از سوی دیگر، کشورهایی همچون ایالات متحده آمریکا که در میانه جدول این شاخص قرار دارند به دلیل سیستم مالیاتی شهروندی که شامل مالیات بر درآمد و سودهای خارجی نیز میشود، در جذب سرمایهگذاریهای فرامرزی محدودیتهایی دارند. فرانسه و ایتالیا نیز بهدلیل مالیاتهای بالای بیمههای اجتماعی و پایه محدود مالیاتی مصرف، در انتهای این رتبهبندی قرار گرفتهاند. این سیاستها بهطور عمده برای گسترش حمایتهای اجتماعی و ایجاد عدالت اقتصادی طراحی شده، اما بر تحرک سرمایه و آزادی جریانهای مالی تأثیر منفی گذاشتهاند.

شاخص بنیاد مالیاتی بیشتر بر جذب سرمایه و تقویت کسبوکار تمرکز دارد و معیارهای دیگری همچون کاهش نابرابری، حمایت از خدمات عمومی گسترده، پایداری مالی بلندمدت و تمایلات دموکراتیک را در نظر نمیگیرد. بنابراین هرچند نظام مالیاتی استونی برای جذب سرمایه موفق است، اما ممکن است در زمینههای اجتماعی همچون ایجاد رفاه گسترده و کاهش نابرابری بهینه نباشد که این امر موضوع بحث و اهمیت در بررسی جامع کیفیت نظامهای مالیاتی است.

با این وجود کشورهای حوزه بالتیک با سیاستهای مالیاتی ساده، شفاف و کمهزینه، نمونهای موفق از ترکیب سیاستهای مالیاتی برای رشد اقتصادی و جذب سرمایهگذاری بهشمار میآیند، در حالی که برخی کشورهای بزرگتر با هزینههای بالای مالیاتی و پیچیدگیهای قانونی در رتبههای پایینتر این شاخص قرار دارند.